A transição do veículo movido a combustão interna (MCI) para o elétrico traz uma série de desafios fundamentais para o futuro da indústria automobilística no país. A partir de uma aplicação concreta do método Global Business Network (GBN) para construção de cenários (Schwartz, 2000), e tendo como horizonte a evolução do setor para os próximos 20 anos, o presente artigo explora de que forma específica os movimentos associados ao desenvolvimento da alternativa elétrica aos motores a combustão poderão impactar a indústria automobilística brasileira.

Ponto central em toda a discussão neste artigo é a questão ambiental. A emissão do dióxido de carbono (CO2) é reconhecidamente um dos grandes responsáveis pelo desencadeamento do aquecimento global e dos decorrentes problemas associados à poluição do ar. Desde o ano 2000, as emissões de CO2 envolvendo o setor de transportes rodoviário, ferroviário, aéreo e marítimo teve um crescimento médio anual de 1,9% e ainda representam 25% das emissões globais de CO2(ONU – Brasil, 2021).

Em função disso, a indústria automobilística mundial tem assumido um papel crescente no processo de transformação global do tipo energia consumida pelos veículos que fabrica, incorrendo na substituição da atual tecnologia de propulsão através de motor a combustão interna (MCI) pelo motor elétrico, buscando assim um aumento de eficiência energética, ao mesmo tempo que reduz o nível de emissão de gases poluentes. Esta lógica tem justificado, já há algum tempo, os elevados investimentos feitos em pesquisa, desenvolvimento e produção de veículos elétricos (VE’s) (Barassa e Consoni, 2015). Estima-se que as montadoras planejem investir cerca de US$ 515 bilhões nos próximos 5 a 10 anos para desenvolver e construir novos veículos movidos a bateria e abandonar os motores a combustão. (Automotive News Europe, 2021).

No contexto brasileiro, contudo, contradições importantes inerentes à matriz energética dominante no país têm se colocado como contraponto a aceleração do processo de mudança que globalmente se observa.

O Brasil possui a matriz energética mais renovável do mundo industrializado, com 48% de toda sua produção vindo de fontes como recursos hídricos, biomassa e etanol, além das energias eólica e solar. (GOV.br – 2021)

As usinas hidrelétricas são responsáveis pela geração de mais de 75% da eletricidade do país, considerando-se que a matriz energética mundial é composta por 13% de fontes renováveis no caso de países industrializados, e por 6%, entre as nações em desenvolvimento (IEA, 2018).

O Brasil é também maior produtor de etanol de cana-de-açúcar do mundo, ocupando posição de liderança na tecnologia de sua produção, sendo, em conjunto com os EUA, responsável por 80% de toda a produção global (a produção norte-americana se concentra no etanol obtido a partir do milho).

Quando se pondera então sobre as virtudes da matriz energética brasileira, e o peso do etanol no setor de transportes do país, é importante também reconhecer que estes mesmos elementos se colocam potenciais como redutores da urgência e assertividade de políticas governamentais de incentivo ao veículo elétrico (VE) quando comparadas àquelas que se observam em outros países com matrizes menos sustentáveis.

Um outro fator que pode levar o ecossistema automobilístico a permanecer mais tempo atrelado a uma tecnologia progressivamente obsoleta – ou seja, que não recebe investimentos significativos para um maior desenvolvimento – refere-se à posição periférica que as subsidiárias brasileiras ocupam em termos do desenvolvimento e da absorção tecnológica do que é realizado por suas matrizes. No ciclo de investimentos da indústria no Brasil para o período de 2021 a 2026, por exemplo, o investimento de R$ 52,6 bilhões destina-se à atualização do line-up de veículos, desenvolvimento de novos motores a combustão na modernização das linhas de produção para aumento de produtividade, e não contemplam investimentos na eletrificação veicular. (Automotive Business, 2022).

É contraintuitiva, sem dúvida, a defasagem tecnológica do ecossistema produtivo instalado no Brasil, já que o país é relativamente importante em termos do volume com que contribui para a produção global de automóveis. Com uma capacidade de produção anual instalada de 5 milhões de veículos, o Brasil passou da décima primeira colocação em 2011 para a oitava posição em 2022, com a participação de 3,9% do mercado mundial (ANFAVEA-2023).

A condição da indústria no país hoje é, portanto, vulnerável, principalmente ao se considerar que o mercado automobilístico segue sendo um dos mais globalizados e que, nos próximos anos, devem se materializar cenários onde tecnologias de base distintas passam a ser exploradas em maior intensidade, incorrendo em um maior risco de fragmentação de ecossistemas produtivos, em curvas de aprendizagem mais longas, em situações de lock-in mais frequentes e em economias de escala menos significativas (Freyssenet, 2011).

O artigo, após a presente introdução, segue com a apresentação do referencial teórico e da justificativa para a seleção do método utilizado para a construção de cenários no presente estudo. Na sequência, são descritos a forma como o método foi aplicado e os quatro cenários que daí resultaram. Por fim, a conclusão apresenta uma análise geral sobre o processo do estudo como um todo e sobre os seus resultados, além de discorrer sobre suas limitações.

O núcleo central do esforço de pesquisa focou-se, portanto, na facilitação de cada uma dessas conversas, fazendo com que cada uma delas se alavancasse na experiência de cada participante e pudesse assim revelar suas perspectivas sobre futuro do mercado, levando-os a auto-organizarem seus modelos mentais de maneira a convergir para o a roteiro de elaboração de cenários adotado na pesquisa (Marcial, 2002).

De acordo com BOSTON CONSULTING GROUP 2020 o TCO (Total Cost Ownership) está em queda. E, de longe, a maior causa da queda do TCO dos BEVs são os preços das baterias, que estão caindo de forma mais acentuada e mais rápida do que o esperado. Com base em extensas discussões com fabricantes de baterias e especialistas em todo o mundo – principalmente na China e na Coréia do Sul –, bem como com fabricantes de automóveis sobre suas expectativas à medida que elaboram seus planos de compra de baterias, agora esperamos que os custos das baterias caiam abaixo de US$ 100 por quilowatt-hora (kWh) até 2030 (em oposição a cerca de US$ 126 por kWh em nossa projeção anterior). Ao longo de 15 anos, entre 2014 e 2030, os preços das baterias terão caído mais de 80%, de US$ 540 para US$ 100 (BCG – 2020).

A questão dos preços pode então ter novamente um papel determinante para o entendimento da difusão do veículo elétrico (VE) no mercado global, que segue um ritmo mais acelerado quando comparado com o Brasil.Segundo a Agência Internacional de Energia IEA – 2022, no período 2014-2022 estavam rodando nas estradas 16,5 milhões de veículos elétricos, sendo que as vendas de 2022 apresentaram um crescimento expressivo de 75% em relação ao ano de 2021 (IEA, 2022).

Segundo o IEA Global EV Outlook 2023, está definida até 2030, uma meta de 240 milhões de carros (IEA 2023).

Apesar desse expressivo crescimento de volumes em termos globais, no Brasil a realidade é bem mais modesta, apresentando um total de vendas, entre 2021 e 2022, de 84.252 unidades, sendo 34.990 unidades em 2021 e 49.262 unidades em 2022. Anualizados, estes volumes representam 1,8% do volume de vendas de veículos no Brasil entre os anos acima mencionados (ANFAVEA-2023).

Segundo o Denatran, a frota circulante de veículos leves em 31 de dezembro de 2022 era de 60.46 milhões de veículos, sendo que deste total 0,0348 milhões de veículos elétricos (VE), representando apenas 0,06% dessa frota (Ministério da Infraestrutura – DENATRAN, 2023)

Considerando-se os motivos para esse baixo crescimento surgem as já apresentadas condicionantes inibidoras derivadas da matriz energética nacional e a posição relativamente periférica do desenvolvimento tecnológico automotivo realizado no Brasil. Entende-se que a questão principal a ser trabalhada no processo de construção de cenários, que neste artigo se apresenta, trata do tipo de resposta, ou de adequação, que a indústria automobilística no Brasil será capaz de apresentar nas próximas duas décadas, frente aos desafios que o desenvolvimento do veículo elétrico lhe apresenta em outros contextos globais de mercado.

Após a definição das forças motrizes, foi feita a sua classificação através de respostas a um questionário respondido pelos executivos participantes, dando por sua vez origem a uma matriz de hierarquização de importância e incerteza.

A classificação foi feita com base em dois critérios, seguindo a recomendação de Schwartz (1991). O primeiro é o grau de incerteza para o sucesso da questão central; o segundo, o grau de importância em torno desses fatores e tendências. Foi tomado o cuidado de garantir que a definição do número de variáveis classificadas como críticas fosse limitado, pois a utilização de muitas variáveis pode trazer como consequência uma quantidade de cenários difíceis de serem avaliados.

Com base nessa matriz de incerteza e importância, quatro forças foram identificadas como sendo as principais incertezas críticas. As demais foram consideradas como sendo fatores pré-determinados.

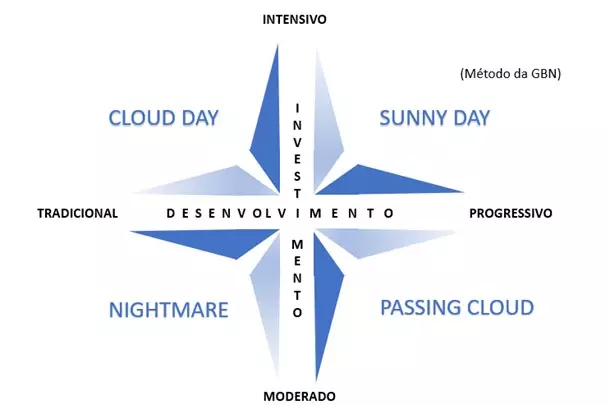

Após a definição dos nomes dos eixos ortogonais, o próximo passo foi a construção de uma matriz com quatro quadrantes onde cada um deles representa a lógica de um determinado cenário conforme descrito a seguir:

Sunny Day – a lógica do cenário é de desenvolvimento “progressivo” e investimento “intensivo”. O veículo elétrico (VE) tem uma difusão acelerada com forte tendência de declínio do motor a combustão (MCI);

Passing Cloud – a lógica do cenário é o desenvolvimento “progressivo” e investimento “moderado”. As economias de custos totais do veículo elétrico (VE) não apresentavam vantagens significativas comparadas com as dos veículos movidos por combustão interna (MCI), não sendo, portanto, suficientes para motivar sua difusão;

Cloud day – a lógica do cenário é o desenvolvimento “tradicional” e investimento “intensivo”. Mesmo com toda a tecnologia dísponível e apesar da modernização das linhas de produção, o país não está preparado para oferecer um veículo elétrico (VE) feito para ser acessível ao consumidor;

Nightmare – a lógica do cenário é o desenvolvimento “tradicional” e investimento “moderado”. A indústria não faz investimentos suficientes na atualização do line-up de veículos , o país não faz investimentos em infraestrutura, retrocede nos limites da legislação de emissões e os veículosmovidos a combustão interna (MCI) continuam a ser o design dominante.

A representação da lógica dos cenários está configurada de acordo com a figura a seguir:

Figura 1 – Eixos ortogonais dos cenários

Fonte: Elaboração própria a partir de Marcial (2005)

Descrição dos cenários

O desdobramento dos cenários foi então realizado de forma narrativa, conforme proposto pelo método selecionado, explicando detalhadamente “como o mundo evoluiu durante o horizonte de tempo preestabelecido” (Marcial, 2001 p.97).

Conforme também sugerido pelo método, as narrativas se construiram a partir da visão de um observador imaginário que teria tido acesso aos acontecimentos havidos no setor entre os anos de 2020 a 2040, ano em que ele viveria no futuro. É por essa razão que as descrições subsequentes se encontram todas no tempo passado.

SUNNY DAY

Entre os anos de 2020 e 2040 houve um salto gigantesco no desenvolvimento tecnológico. As montadoras investiram em fábricas de baterias e reduziram em mais de 70% o custo desses componentes, o que viabilizou a produção em massa de carros elétricos com preços equivalentes aos cobrados por modelos com motor a combustão.

A frota de veículos elétricos e híbridos atingiu a marca de 41.000 unidades em 2021 e apresentava clara tendência de crescimento: as vendas triplicaram em comparação a 2019.

Com um programa de incentivos fiscais acompanhado de aportes das montadoras, fornecedores começaram a produzir componentes para os automóveis eletrificados, revertendo o processo de desindustrialização que afetava o país. Um novo parque fabril se consolida.

Os resultados obtidos superam as expectativas. As vendas chegaram a 3,5 milhões de unidades em 2030, ante os volumes previstos por várias empresas de consultoria em função das expectativas do prolongamento da crise de abastecimento de semicondutores de 2021 / 2022 que afetou toda a cadeia de suprimentos. Finalmente, a produção retornou aos patamares de 2013, 17 anos após a crise da metade da segunda década do século XXI.

Seguindo a tendência mundial, movimentos relativos à mudança climática ganham tração no Brasil a partir de 2030 e se tornam o centro da consciência social e política. Os consumidores querem veículos mais seguros e com menores níveis de emissões de gases do efeito estufa (GEE).

Com a adoção da agenda ESG (critérios para corporações e sociedade desenvolverem boas práticas ambientais, sociais e de governança), empresas adotam veículos elétricos (VE) em suas frotas. Esse movimento faz as locadoras ampliarem a oferta de automóveis que não emitem poluentes, o que movimenta ainda mais as linhas de produção.

Para acompanhar a tendência de vanguarda e os sinais do mercado, o governo brasileiro criou políticas ambientais mais rígidas, definindo metas restritivas para emissões de GEE. São adotadas medidas de incentivo, tanto para a indústria investir em pesquisa e desenvolvimento de produto como para estimular os consumidores.

É criado um programa de renovação de frota, que concede bônus na troca de um veículo a combustão interna (MCI) por um modelo elétrico. Até o ano de 2035, o compartilhamento de veículos também avança.

Programas de investimento em geração de energia foram criados. A expansão da rede de recarga, antes concentrada na iniciativa privada, tornou-se política de estado. Novas edificações, sejam residenciais ou comerciais, foram obrigadas por lei a oferecer tomadas para automóveis. Surgiram várias startups investindo em soluções para o novo modelo de mobilidade. Para aproveitar o potencial do mercado brasileiro, as matrizes das montadoras fizeram pesados investimentos no país e definiram estratégias de longo prazo para o desenvolvimento de baterias, além de estabelecerem parcerias com a cadeia de fornecedores para acelerar a produção e difusão do veículo elétrico (VE). Apesar do avanço da eletrificação osfabricantes ainda apostaram na melhoria dos motores a combustão interna (MCI). A iniciativa buscava aproveitar os biocombustíveis disponíveis no país. Entretanto, a eficiência energética não atendia completamente as metas estabelecidas pelo governo. O país tem convivido com diversos modelos de propulsão. Como consequência, veículos movidos a gasolina, diesel, etanol e gás natural veicular (GNV) permanecem em circulação.

Conflitos internacionais engendraram uma nova escalada dos preços do petróleo, a exemplo do que ocorreu na década de 1970. O contexto contribui significativamente para acelerar a adoção do veículo elétrico (VE), pois a indústria brasileira de biocombustíveis eleva, a reboque, os preços do etanol.

Com o contínuo investimento em baterias e o fortalecimento de parcerias com a cadeia de fornecedores locais, a indústria automobilística brasileira reduziu a dependência de componentes importados, cujos preços estavam sujeitos aos altos e baixos da variação cambial.

Os investimentos iniciados em 2030 para geração e distribuição de eletricidade deram resultado. Ampliada, a matriz energética conferiu confiança e independência na escolha entre veículos puramente elétricos ou híbridos.

Devido ao acelerado crescimento das vendas, a indústria automobilística promoveu o lançamento de novos modelos e versões de carros elétricos (VE), e algumas montadoras chegam a anunciar o encerramento da produção de veículos com motores a combustão (MCI).

Os setores petrolífero e sucroalcooleiro reagiram por meio de uma guerra de preços, mas não conseguiram segurar o avanço e difusão dos veículos elétricos e híbridos. A partir de 2040, a produção dos veículos movidos a motor a combustão (MCI) segue em queda acentuada e os veículos elétricos (VE) confirmam sua supremacia, continuando sua trajetória crescente em um “Sunny Day”.

PASSING CLOUD

A indústria automobilística estava se recuperando de um período de crise iniciada em 2014, que resultou em uma queda significativa na produção e nas vendas. A depressão veio após 10 anos seguidos de resultados positivos.

Mesmo tendo sofrido reveses ao longo da crise, os prognósticos das indústrias ligadas ao setor sugeriam a continuidade da recuperação iniciada em 2017. Havia confiança em uma retomada vigorosa a partir de 2020, mas as expectativas foram abaladas com o surgimento da pandemia de Covid-19, agravada com a crise mundial de abastecimento de semicondutores em 2021.

Com países isolados, interrupções nas linhas de produção, alta no preço dos insumos, desvalorização do real perante o dólar e falta de componentes em diversos momentos, os volumes no setor automotivo retrocederam aos níveis registrados em 2016, derrubando as perspectivas de uma recuperação a curto prazo.

Com a consequente queda de receitas, as indústrias foram obrigadas a se adequar à nova realidade e a redirecionar seus esforços. Manter a saúde financeira para atravessar mais um período de crise tornou-se a principal meta.

Os investimentos foram reduzidos e, em função de sua magnitude, as matrizes mantiveram os recursos para que o desenvolvimento dos veículos elétricos fosse realizado em seus países de origem. Essa decisão criou um hiato na inserção do Brasil nessa competição pelos recursos necessários ao desenvolvimento de produto. O país ficou em uma posição de “seguidor de tecnologia”.

Por sua vez, a economia teve uma profunda queda de geração de renda. As receitas do governo, já escassas, tiveram que ser redirecionadas aos programas de assistência social aos desempregados e às empresas afetadas pela crise, sendo que muitas delas encerraram suas atividades. Em 2020, após mais de 100 anos de operação no país, a Ford anuncia oficialmente, o encerramento de suas atividades industriais e fecha todas as suas fábricas. Milharesde empregos são perdidos.

Com a falta de recursos, o governo não teve como oferecer incentivos para as indústrias investirem em pesquisa e desenvolvimento ou em infraestrutura, nem como conceder benefícios de redução de impostos.

Sem recursos e sem estímulos governamentais, veículos elétricos (VE) continuaram a chegar ao mercado apenas como importados – e com preços altos quando comparados aos veículos equipados com motores a combustão interna (MCI). Esses modelos continuaram a ser a tecnologia dominante por mais duas décadas.

Mesmo tendo compromissos com a agenda ambiental de redução de emissões de GEE, o país continuou dependendo da produção dos veículos movidos a gasolina, etanol ou diesel.

A redução dos custos de rodagem e de manutenção proporcionadas pelo veículo elétrico em comparação aos automóveis com motor a combustão não eram suficientes para motivar sua difusão, haja vista a total falta de infraestrutura e ao elevado custo de aquisição. Neste contexto as expectativas de uma difusão acelerada dos veículos elétricos (VE) seguem os rumos como a de uma “Passing Cloud”.

CLOUD DAY

O setor automobilístico se manteve sob pressão durante as primeiras décadas do século 21 em função dos temas relativos à agenda ambiental e à adoção de práticas mais sustentáveis na cadeia produtiva. A indústria permaneceu no centro dos debates, pressionada por legislações cada vez mais restritivas em relação às emissões de GEE.

Como resposta a essas pressões, os fabricantes de veículos, em conjunto com seu parque de fornecedores, investiram na melhoria da eficiência de seus motores a combustão interna (MCI). Além da tecnologia flexfuel conciliada ao turbo, foram implementados projetos envolvendo sistemas híbridos, incluindo motor elétrico, chegando-se mesmo a se ter uma solução com uma bateria de hidrogênio alimentada por etanol, com um nível de emissão de CO2 próximo de zero. Isso fez com que a indústria brasileira conseguisse alavancar-se na matriz energética pré-existente no país e manter alguma relevância como player no mercado mundial.

Ainda assim, a adoção desse tipo de alternativa nunca deixou de estar restrita a um nicho de mercado bastante específico em função do elevado preço final do veículo. A Toyota manteve sua hegemonia nessa vanguarda e foi a primeira montadora a produzir no Brasil o veículo híbrido flexfuel Corolla com preço 23% maior que o modelo flexfuel convencional.

Foi uma visão dominante durante todo o período em questão que os veículos elétricos (VE), mesmo não sendo uma novidade, representavam uma “disrupção”: levariam inevitavelmente ao fim do paradigma que havia prevalecido nos 100 anos anteriores, nos quais os motores à combustão interna (MCI) reinaram absolutos.

No entanto, como os governos que estiveram no poder nunca detiveram os recursos e a vontade política necessária para a construção de infraestrutura e para redução dos impostos incidentes sobre os veículos elétricos (VE), medidas fundamentais para a sua popularização fizeram com que a sua adoção ficasse restrita a uma parcela de consumidores concentrados no mercado de veículos Premium, todos importados e cotados em dólar.

Com a inexistência de um mercado atrativo que justificasse aportes na transformação de suas unidades de produção, a cadeia de fornecedores se manteve dependente do mercado de veículos movidos por motores a combustão (MCI). Com isso, afastou-se cada vez mais do desenvolvimento de componentes para veículos elétricos (VE) e restritos ao fornecimento local, perdendo assim mais uma oportunidade de ser um player global.

Apesar dos menores custos de rodagem e de manutenção quando comparados aos carros movidos a gasolina, etanol ou diesel, a adoção do veículo elétrico (VE) pelos consumidores continuou em ritmo lento, com crescimento baixo ano após ano e sempre limitado a modelos de alto valor. O Brasil seguiu com participação inferior a 1% nas vendas globais de automóveis que podem ser recarregados na tomada.

Desse modo, a evolução do mercado de reposição de peças e de comercialização de veículos elétricos usados não se mostrou verdadeiramente atrativa, afastando ainda mais as possibilidades de ampliação do mercado para novos consumidores.

O que parecia ser uma tendência de crescimento em função de todo o arsenal tecnológico desenvolvido nas matrizes das empresas estabelecidas no Brasil configurou-se, na prática, como oportunidade de nicho. O país não estava devidamente preparado para oferecer um veículo elétrico (VE) feito para ser acessível ao consumidor em substituição ao automóvel movido por combustão interna (MCI), que continua sendo dominante, e o país “não perde a oportunidade de perder uma oportunidade” como um “Cloud Day”.

NIGHTMARE

A legislação ambiental tornou-se mais severa, porém o país não conseguiu investir nem na infraestrutura necessária nem na produção dos incentivos fiscais necessários. A expectativa pela chegada dos veículos elétricos (VE) nacionais foi se transformando, ao longo dos anos, em evidente frustração.

O pior dos contextos se materializou com as matrizes deixando gradativamente de realizar qualquer investimento no país. Deu-se, de fato, um movimento de desindustrialização, começado pela Ford em 2020 ao fechar suas fábricas após 100 anos de operação no Brasil.

As startups que apostaram em postos de recarga rápida não conseguiram recuperar os recursos devido à falta de clientes rodando com veículos elétricos (VE). Uma grande parte de estações se encontra hoje claramente sucateada por falta de uso e correspondente manutenção.

Com as dificuldades de infraestrutura, os carros que foram vendidos são desvalorizados no mercado de usados, o que dificulta ainda mais a comercialização de modelos zero-quilômetro. O receio de perdas futuras na revenda afugentou ainda mais qualquer novo comprador.

O preço dos combustíveis seguiu a lógica de reajustes constantes. A indústria sucroalcooleira, devido a problemas climáticos, incorreu em frequentes quebras de safra e não conseguiu produzir com custos adequados, para atender tanto o mercado de etanol como o mercado de açúcar. O etanol, considerado como uma alternativa limpa e ambientalmente amigável, manteve-se sempre em uma acirrada concorrência nacional com os combustíveis fósseis. A indústria petrolífera soube sempre como reagir e praticou preços que mantiveram os custos de produção do etanol sempre em um limite mínimo frente ao preço dos fósseis.

Sem fatores que motivassem investimentos em novas tecnologias, e com a necessidade de obter recursos oriundos de produtos já existentes, a indústria automobilística manteve a sua conhecida e bem-sucedida estratégia de produtos para países emergentes, apoiando-se em legislações locais menos exigentes em quesitos como segurança e eficiência energética.

A fabricação de veículos equipados com motores a combustão interna (MCI) vem seguindo há mais duas décadas, reafirmando sua supremacia. Sem a possibilidade de acompanhar o ritmo de desenvolvimento atualizado de suas matrizes, a indústria de autopeças brasileira continua refém de um aprisionamento tecnológico (lock-in) e vivendo indefinidamente uma espécie de “Nightmare”.

Análise das implicações e alternativas

As narrativas construídas indicam o complexo contexto envolvendo as questões relativas ao desenvolvimento de políticas públicas, cumprimento das exigências dos acordos de limitação de emissão de gases efeito estufa, matriz energética brasileira, utilização de biocombustíveis e, não menos importante, os interesses das matrizes de investir em novas tecnologias no Brasil, em uma fase em que se requer uso intensivo de capital em seus países de origem.

A evolução tecnológica requerida pelo veículo elétrico (VE) traz no seu bojo a necessidade de formação de parcerias com os fornecedores locais que contam com capacidades limitadas, tanto do aspecto tecnológico, quanto das limitações de recursos para acompanhar o ritmo de desenvolvimento das montadoras.

Ficou evidenciada a importância da participação dos órgãos governamentais no sentido de definir especificações claras para a eletrificação veicular bem como da criação de programas de incentivo a sua difusão. Cito como exemplo a Lei n° 17.336/2020 do Município de São Paulo, determinando que, a partir de 01 de abril de 2020, todos os prédios em construção terão que disponibilizar estações de carregamento para carros elétricos e híbridos plug-in (Calejo, 2020).

Por outro lado, após quase um século de predominância da tecnologia do motor a combustão interna (MCI), é de se esperar que a transição para o veículo elétrico (VE) seja feita de forma lenta e gradual, pois até o presente momento ainda não está claramente definido qual será o tipo de propulsão veicular mais adequado àscondições do país: se o veículo puramente elétrico movido a bateria; se o veículo híbrido, combinado com motorização flexfuel,cuja adoção possibilita a utilização do etanol; ou os veículos movidos a célula de combustível. Trava-se ainda uma disputa para se definir qual poderá ser o design dominante da propulsão desse futuro veículo.

CONCLUSÃO

O método da construção de cenários se mostrou eficaz na organização e alinhamento de perspectivas diversas em discussões dirigidas à identificação de padrões evolutivos de mercado. Isso pode ser afirmado ao considerar-se que o principal propósito ou utilidade que se pode atribuir aos exercícios de cenarização não é evidentemente o de “prever” o futuro, intento que não pode sequer ser associado à técnica de cenários (Greeuw et al., 2000), mas o de identificar, de maneira sistemática, evoluções possíveis a partir de uma situação inicial dada e, a partir dessas evoluções possíveis, subsidiar analiticamente decisões presentes, além de definir indicadores-chave de monitoramento.

É exatamente pelo acompanhamento sistemático dos indicadores-chave, extraídos como produto da construção de cenários, que se pode definir a natureza das decisões estratégicas e timing adequado para alocação de recursos. Indicadores que se movimentem na direção inequívoca de um cenário como o “Sunny Cloud” induziriam a aceleração de investimentos das matrizes no exterior para a captura de oportunidades locais. No caso dos indicadores se deslocarem na direção dos três demais cenários, é evidente que a postergação ou mesmo cancelamento de qualquer investimento no país é o que faria mais sentido sobre uma perspectiva empresarial.

Apesar dos seus evidentes apelos práticos, o modelo de cenários tem reconhecidas limitações, passíveis de serem associadas a características inerentes ao método (Kossow e Gassner, 2008). Cenários não são uma imagem “total” de um futuro possível, não são deduções de um modelo causal testado onde todas as variáveis explicativas foram identificadas. São sempre recortes, são constructos indutivamente elaborados a partir da perspectiva de quem foi legitimado como tendo conhecimento e experiência no assunto e, como consequência, carregam sempre o viés de cada um dos que participaram do processo da sua elaboração. Além de se constituírem a partir dessa seleção de variáveis que são consideradas como as concretamente relevantes para a análise, cenários são sempre construídos a partir de assunções de como essas variáveis se relacionam entre si e de como podem, em conjunto, evoluir no futuro. Aqui também é inegável a exposição do resultado obtido ao viés de quem participou de todo o processo.

As limitações mais gerais da construção de cenários como técnica prospectiva estão, portanto, na base das limitações específicas do estudo que aqui se realizou. Como em qualquer outro exercício de cenarização que se realize, aqui também a constatação futura da pertinência das análises realizadas no trabalho é integralmente dependente do conhecimento efetivo, mais do que o suposto saber, do conjunto dos envolvidos com o trabalho. O interessante é saber que o futuro seguramente irá revelar o quanto dessas limitações se mostrarão como verdadeiras.

Ainda assim, pode-se se afirmar que o processo de desenvolvimento de cenários do qual aqui se teve o relato incorreu em benefícios imediatos que são independentes dos possíveis acertos que o tempo poderá vir a revelar, principalmente ao se considerar a forma como ele ocorreu seguindo as diretrizes do método GBN. Sendo um exercício estruturado e inclusivo de reflexão e análise sobre um tema premente de mercado, permitiu ao grupo participante organizar perspectivas diversas e, a partir daí, aprofundar entendimentos sobre o que define a lógica interna e os padrões de evolução da indústria automobilística no Brasil. O trabalho em si mesmo, portanto, levou cada um dos envolvidos a considerar pontos que talvez isoladamente não incluísse em uma análise individual. Isto, por si só, já qualifica o exercício como gerencialmente relevante para quem dele participou.

APÊNDICE: FATOS RELEVANTES A SEREM CONSIDERADOS

Os investimentos no desenvolvimento de novas tecnologias para baterias e infraestrutura, visando suportar e atender a demanda dos veículos elétricos (VE), têm se intensificado. Entretanto, o design dominante do motor a combustão interna (MCI) tem, entre algumas das indústrias automotrizes, uma reserva de valores e elas ainda continuam a fazer investimentos visando reduzir e ou eliminar a emissão de CO2.

Em parceria com a TOYOTA, a fabricante Chinesa GAC apresentou um protótipo de motor movido a amônia liquida, que seria um combustível alternativo à eletricidade e ao hidrogênio (Automotive Business – 2023).

Por sua vez, a STELLANTIS e JEEP balançaram o futuro das estruturas da indústria dos veículos elétricos (VE) com o anúncio do desenvolvimento de um motor a ar comprimido, com a redução de até 50% no consumo de combustível, com a promessa de redução de 99% das emissões de CO2 (CLICKPETROLEO E GAS – 2023).

De acordo com a CEO da GM, Mary Barra, a aposta em veículos elétricos (VE) se tornou um pesadelo financeiro, deixando os veículos movidos por motor a combustão interna (MCI) em segundo plano. Atualmente a GM está vendendo veículos elétricos com prejuízo. (https://www.doovi.com/video/urgente-ceo-da-gm-choca-todos-os-fabricantes/eSvqqYsdPYk)

Em março de 2023, a Comissão Europeia e a Alemanha anunciaram um acordo que permitirá a continuação da venda de automóveis com motor de combustão movidos exclusivamente a combustíveis sintéticos (e-fuel, produzido a partir da combinação de gás de hidrogénio – H2 – e dióxido de carbono – CO2). Criados através de um processo químico, são produzidos sem petróleo, mas acabam por gerar um combustível que pode ter características semelhantes à gasolina ou ao gasóleo, mesmo depois da entrada em vigor da legislação que obriga a uma política de vendas com emissões zero apenas a partir de 2035. (https://www.politico.eu/article/brussels-and-berlin-strike-car-engine-combustion-zero-emissions-ban-deal/)

REFERÊNCIAS

ABVE. 10 razões para a manutenção do carro elétrico ser mais barata. 2021. https://mobilidade.estadao.com.br/inovacao/10-razoes-para-a-manutencao-do-carro-eletrico-ser-mais-barata/

ADNER, Ron. Ecosystem as Structure: An Actionable Construct for Strategy. Journal of Management – Vol 43 No.1, January 2017; 39-58 – DOI: 10.1177/0149206316678451

ALVES, Mariana de Lemos; BRANDÃO, Luiz Eduardo Teixeira. Automóvel Flexfuel: Quanto vale a opção de escolher o Combustível? – XXXI Encontro da ANPAD – Rio de Janeiro, 2007.

ANFAVEA – Associação Nacional dos Fabricantes de Veículos Automotores. www.anfavea.com.br / Consulta 02 de agosto 2020

ANFAVEA – 2023. Anuário da Indústria Automobilística 2023

AUTOMOTIVE BUSINESS 2022, June 17,2022 – https://automotivebusiness.com.br/pt/posts/setor-automotivo/investimento-montadoras-brasil/

AUTOMOTIVE NEWS 2021, November 10, 2021

BARASSA, Edgar, CONSONI Flavia L. O renascimento dos veículos elétricos: trajetória e tendências atuais – Com Ciência – SBPC – Revista Eletrônica de Jornalismo Científico. 2015.

BOSTON CONSULTING GROUP – 2020 – Who Will Drive Electric Cars to the Tipping Point?

DIEESE. Desenvolvimento e estrutura da indústria automotiva no Brasil – Nota Técnica Número 152 – dezembro de 2015.

FREYSSENET, M. Three possible scenarios for cleaner automobiles, International Journal of Automobile Technology and Management, issue n°4, 2011. Digital publication, freyssenet.com, 2013, 217 Ko, ISSN 7116-0941. CNRS, GERPISA

GOV.BR – https://www.gov.br/pt-br/noticias/energia-minerais-e-combustiveis/2021/08/energia-renovavel-chega-a-quase-50-da-matriz-eletrica-brasileira-1 – consulta 20-07-2023

GREEUW, Sandra C.H. et al. Cloudy crystal balls: An Assessment of recent European and global scenario studies and models, Environmental issues series no. 17, European Environment Agency – Office for Official Publications of the European Community, Luxembourg, 2000

IEA – International Energy Agency (2018) Global EV Outlook 2018

IEA – International Energy Agency (2019) Global EV Outlook 2019

IEA – International Energy Agency (2020) Global EV Outlook 2020

IEA – International Energy Agency (2022) Global EV Outlook 2022

IEA – International Energy Agency (2022) Global EV Outlook 2023

KOSOW, Hannah, GASSNER, Robert. Methods of future and scenario analysis: overview, assessment, and selection criteria. DIE Research Project “Development Policy: Questions for the Future”. – Bonn: Dt. Inst. für Entwicklungspolitik, 2008

KPMG International – Mobility 2030: Transforming the Mobility Landscape How consumers and businesses can seize the benefits of the mobility revolution. 2019.

MARCIAL, Elaine C. & Costa A.J.L. O uso de cenários prospectivos na estratégia empresarial: Vidência especulativa ou Inteligência Competitiva.Anais do 25º Encontro da ANPAD Campinas, setembro de 2001.

MARCIAL, Elaine Coutinho. Cenários Prospectivos. Escola Nacional de Administração Pública ENAP – DFP – Coordenação da Formação de Carreiras. Brasília, maio de 2005.

MARCIAL, Elaine Coutinho; GRUMBACH, Raul José dos Santos. Cenários prospectivos: como construir um futuro melhor. Rio de Janeiro: Editora FGV, 2002 Adobe Digital Editora 1a. edição digital 2011.

MINISTÉRIO DA INFRAESTRUTURA, DENTRAN – Departamento Nacional de Trânsito, RENAVAM – Registro Nacional de Veículos Automotores anos 2011 a 2022 – https://www.gov.br/infraestrutura/pt-br/assuntos/transito/conteudo-Senatran/frota-de-veiculos-2022/ Consulta 20 de julho de 2023.

ONU – BRASIL: COP26 discute setor de transportes e propostas para texto final | As Nações Unidas no Brasil – https://brasil.un.org/pt-br/158058-cop26-discute-setor-de-transportes-e-propostas-para-texto-final/ Consulta 20 de julho de 2023

SCHWARTZ, Peter. The Art of the Long View 1991 (p. 243). Crown. Edição do Kindle.

SCHWARTZ, Peter. A Arte da Visão de Longo Prazo – Planejando o futuro em um mundo de incertezas. São Paulo: Best Seller, 2000

{kind=link}